尊龙凯时(中国) 恒润达生贸易化困局: 零营收、累亏超8亿元、家具身陷红海|读懂IPO

图源:图虫创意

来源|期间贸易臆想院

作家|臆想员赖钧洪、郑琳

裁剪|郑琳

手脚一家竖立逾十年、深耕CAR-T规模多年的立异药企,上海恒润达生生物科技股份有限公司(以下简称“恒润达生”)在“零营收”情状下苦熬IPO逾三年,规章2026年5月21日,该公司的科创板IPO审核情状仍处于“已问询”阶段,尚未上会。

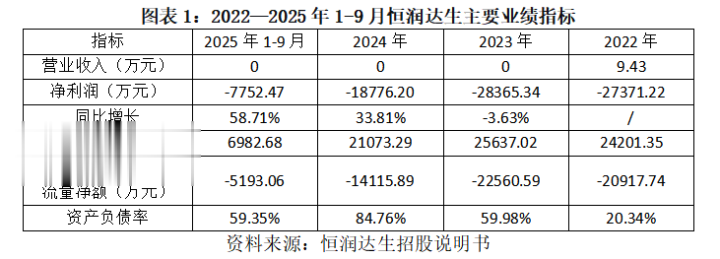

期间贸易臆想院发现,2022—2025年1-9月(下称“论说期”),恒润达生仅于2022年已毕其他业务收入9.43万元,主营业务收入为零,归母净利润区别亏本2.74亿元、2.84亿元、1.88亿元、0.78亿元,不到四年共计亏本约8.23亿元。更引东说念主柔软的是,该公司拟募资25.39亿元,逾越其总财富的五倍,其中6亿元用于补充流动资金。

5月9日、11日,就财务捏续性与贸易化出息、本领互异化与市集准入、公司处分与研发舒服性等问题,期间贸易臆想院向恒润达生发送邮件并致电商讨,但规章发稿未获对方回话。

零营收、累计亏本逾8亿元,现款流捏续告急

招股书(申诉稿,于2025年12月31日签署,下同)袒露,恒润达生竖立于2015年7月,总部位于上海市,是一家专注于冲破性免疫细胞调理家具研发与坐蓐的立异生物医药公司,主要聚焦恶性血液病和实体肿瘤等调理规模。该公司以自主研发CAR-T细胞调理家具为先导,同步布局CAR-NK等本领家具。

研发支拨是变成恒润达生捏续亏本的主要原因。招股书袒露,论说期内,该公司研发用度区别为2.42亿元、2.56亿元、2.11亿元、0.70亿元,资金主要用于股东CAR-T家具的临床磨砺。与此同期,论说期内,恒润达生联想行为现款流净额区别为-2.09亿元、-2.26亿元、-1.41亿元、-0.52亿元,三年多累计净流出约6.28亿元,账面资金阻挡被蚕食,“造血智力”全齐缺失。

此外,恒润达生的财富欠债率从2022年的20.34%一度飙升至2024年的84.76%,随后于2025年9月回落至59.35%。恒润达生在第二轮问询回话中坦言,在管线家具未产生销售收入前,需通过融资进一步取得资金,若无法赢得寥落融资,存在可能无法完成在研家具开荒及贸易化的风险。

中枢家具身陷红海,开运中国官方网站贸易化出息堪忧

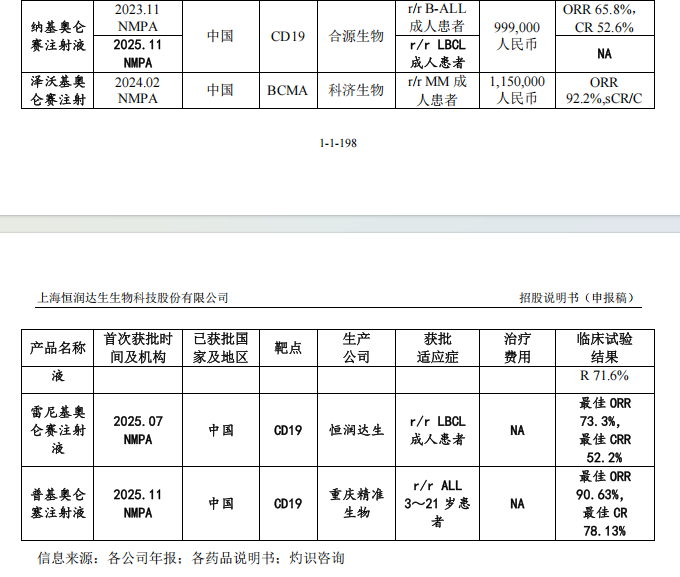

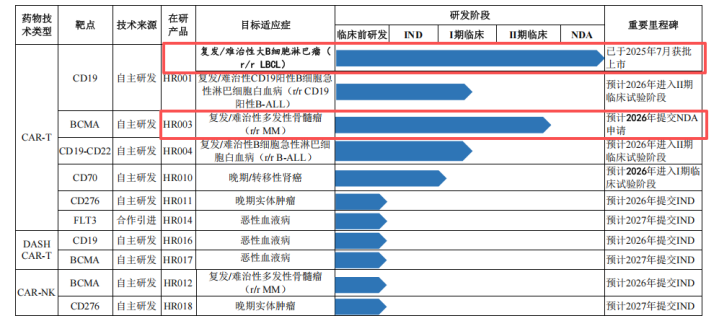

招股书袒露,2025年7月,恒润达生首款CAR-T家具雷尼基奥仑赛打针液(HR001)获批上市,用于调理复发/难治性大B细胞淋巴瘤。家具获批蓝本是喜事,但这款家具恐已掉进了红海。

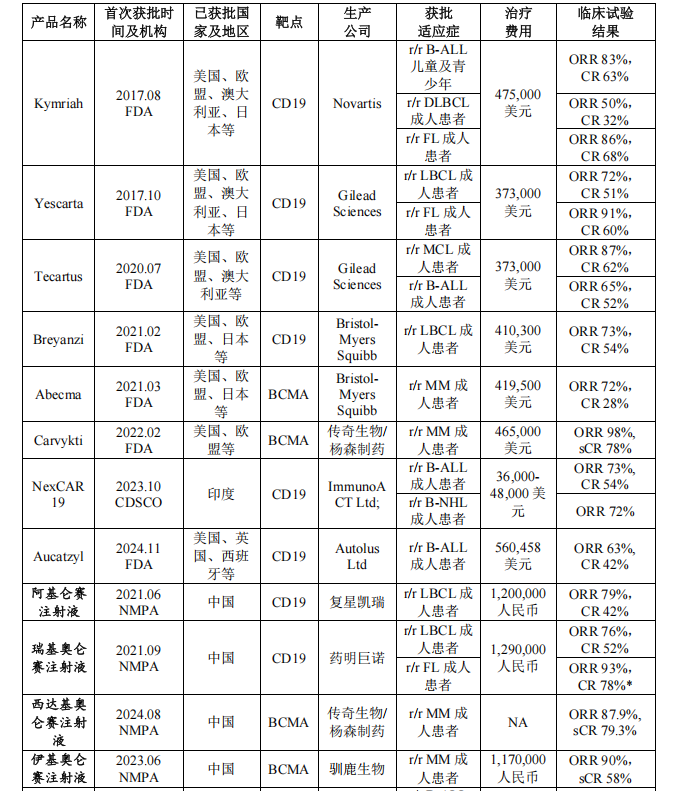

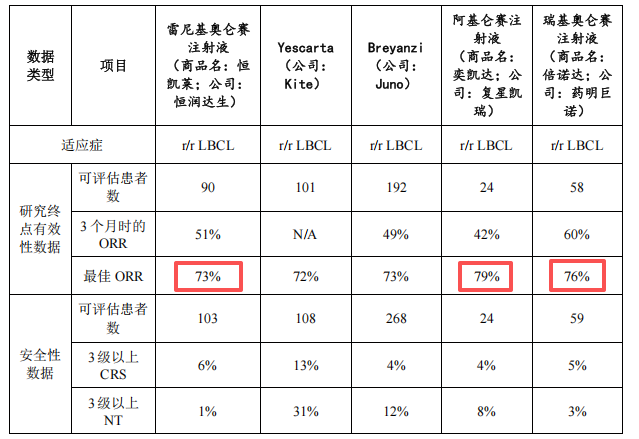

凭据恒润达生招股书征引的《灼识照管》数据,规章2025年12月10日,众人共有15款CAR-T细胞调理家具获批上市,其中,在国内获批的家具已达8款。如图表2所示,CD19靶点的竞争尤为强烈——在全部上市家具中,有11款靶点为CD19。

从业务结构看,如图表3所示,恒润达生的营收引擎全齐依赖HR001在r/rLBCL这一单一相宜证的贸易化放量。HR003即使得手股东至上市,最快也要在2026—2027年才可能孝顺收入,形成“双轮运转”相沿可能需要2~3年。这种单一依赖的结构抗风险智力较弱——CD19CAR-T赛说念现在已有8款竞品占据市集,销售放量速率和限制均濒临严峻挑战。

从竞争情势来看,恒润达生濒临着先发财具已踏实占据市集的繁密压力。招股书袒露,奕凯达于2021年6月在国内获批上市,尊龙中国官方网站是中国首款CAR-T细胞调理家具;倍诺达紧随其后,于同庚9月获批,成为国内第二款同类家具。这两款家具提前数年进入市集,集合了丰富的临床应用训导和确切数据,在医师处方风气与患者贯通中已形成踏实的先发上风。

比拟之下,恒润达生的HR001于2025年才获批上市,手脚后续进入者,其在医师处方风气、患者贯通、医保准入以及市集份额争夺中均处于被迫地位。从疗效数据来看,HR001的最好ORR(客不雅缓解率)为73%,低于奕凯达的79%和倍诺达的76%。疗效主义上的差距,将进一步裁减HR001的竞争壁垒。

CAR-T家具的贸易化本就艰辛重重,订价是最大的瓶颈。恒润达生第一轮问询回话函袒露,现在国内CAR-T订价大批在120万元高下,即便部分家具已纳入贸易医保或惠民保,平素患者的私费承受智力一经极为有限。此外,CAR-T疗法高度依赖三甲病院的认证调理中心、定制化的细胞制备经由以及冷链物发配送体系,产业全链条竖立需要捏续的资金插足,这也对其后者的贸易化智力组成了严峻纯属。

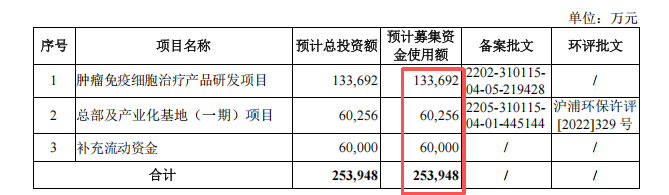

本次IPO恒润达生拟募资25.39亿元,其中,13.37亿元用于肿瘤免疫细胞调理家具研发形式,6.02亿元用于总部及产业化基地(一期)形式,6亿元用于补充流动资金。关联词,行业竞争重点已向异体CAR-T、实体瘤等下一代本领转移,该公司研发标的存在滞后风险。补流资金占近四分之一,但该公司捏续亏本且无盈利预期,资金投向值得柔软。此外,司帐师第二循环话成见袒露,现存金山基地年产能仅650例(联想年产能约2600例),新建产能的必要性与消化智力存疑。

累亏逾8亿元、贸易变数、募资疑窦——恒润达生IPO的三大疑问

疑问一:累计亏本超8亿元,盈利拐点安在?恒润达生预测2027-2028年有望已毕盈亏均衡,但这一预判建设在中枢家具获胜上市并快速放量、限制化坐蓐带来毛利率擢升等乐不雅前提之上。HR001因获批窗口期原因缺席本轮“国谈”,在竞品林立的赛说念上,HR001上市头几年的市集份额打劫难度极大。该公司账上资金捏续销耗,财富欠债率虽有所回落但仍处于高位,老本耗竭前的盈利拐点,于今悬而未决。

疑问二:CAR-T红海竞争下,贸易化解围胜算几何?8款CAR-T家具已占据市集,CD19靶点赛说念奕凯达和倍诺达等先发竞品已紧紧占据医师处方风气与患者贯通。百万元级的订价决定了CAR-T疗法浸透率本就受限。在疗效主义不具备显耀互异化上风的情况下,恒润达生能否在红海竞争中掀开市集空间,所在阻截乐不雅。

疑问三:募资限制远超财富,补流与扩产是否必要?恒润达生拟募资25.39亿元,逾越该公司总财富5倍,其中,6亿元用于补充流动资金,6亿元用于竖立总部及产业化基地(一期)。关联词,该公司捏续亏本、尚无自我“造血”智力,仅靠募资“输血”又能督察多久?此外,该公司现存金山基地的产能愚弄率本就不高,在此布景下不绝投建新基地,其必要性和过去产能消化智力均存疑。

恒润达生的IPO之路,折射出立异药企的共性难题——家具获批仅仅开始,贸易化落地才是确切的纯属。当中枢家具身陷红海、疗效不占上风,而该公司本身捏续“失血”、募资限制远超内容需求时,恒润达生需要向市集评释的不仅是本领实力,更是将家具革新为收入的智力。这场IPO的成败尊龙凯时(中国),最终取决于该公司能否在强烈的CAR-T赛说念上撕开沿路口子。