尊龙凯时 沪农商行2025年营收首降,净息差收窄至1.37%

【文/羽扇不雅金责任室 王力】

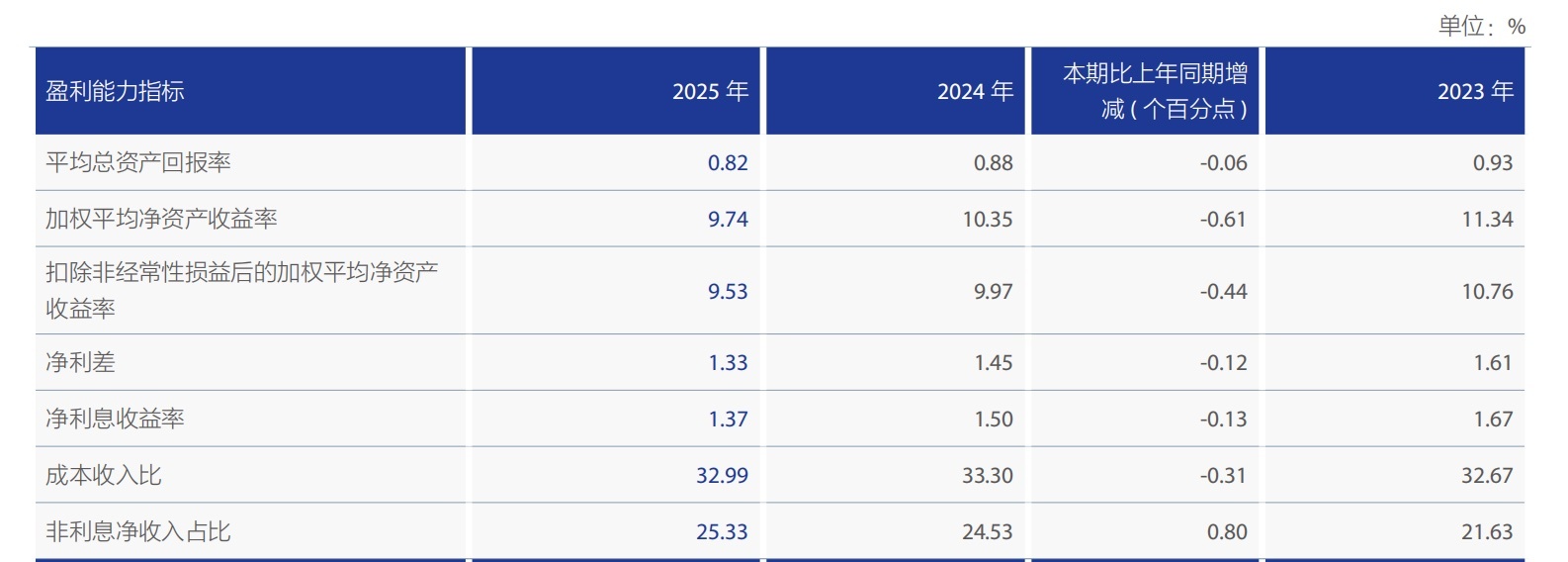

2025年,上海农村营业银行股份有限公司(下称“沪农商行”)全年已矣营业收入258.70亿元,同比下跌2.89%,这是该行连年来初次出现年度营收负增长。包摄于母公司推进的净利润为123.13亿元,同比仅增长0.20%,增幅为连年低点。钞票规模方面,年末总钞票达到1.59万亿元,同比增长6.71%,但“钞票在推广、利润实在不动”的面容,折射出净息差收窄带来的压力有多大——2025年净息差从上年约1.50%进一步收窄至1.37%,是累赘营收的中枢原因。

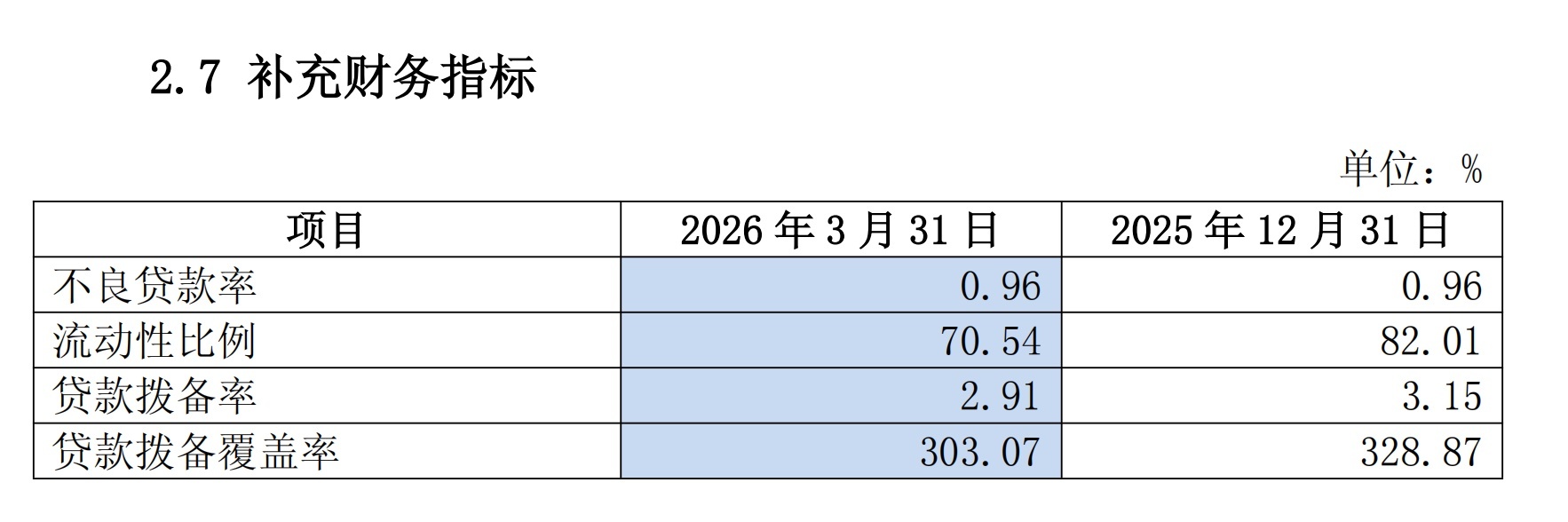

4月22日,沪农商行同步发布了一季度评释,收入端出现改善迹象:一季度营业收入66.41亿元,同比增长1.23%;归母净利润35.90亿元,同比增长0.73%;其中利息净收入48.75亿元,同比增长2.28%,是2025年以来的昭着转好信号。联系词,翻阅一季报中的贷款质地数据,次级类贷款余额从年末的27.22亿元骤增至40.08亿元,单季增幅接近47%,拨备掩盖率也从328.87%下滑至303.07%。收入好转与潜在坏账风险上行,在并吞张季报里酿成了显著对比。

在总钞票打破1.6万亿元的规模背后,这家以上海为主要说明地的农商行正靠近一系列践诺锻练:贷款利率捏续下行压缩收益空间,个东说念主贷款规模流畅消弱且不良率上涨,普惠小微贷款新披发利率降至3.41%,较岁首下跌57个基点。插足“十五五”规画开局之年,沪农商行能否在息差企稳之前,依靠手续费、代销等非利息收入来弥补缺口,仍是市集最暄和的中枢问题。

息差连续收窄,营收首现负增长

2025年是沪农商行连年来营收压力最为集结自大的一年。全年营业收入258.70亿元,较2024少小了约7.71亿元,降幅2.89%。这一下滑的根源,主要来自为息净收入的缩减——全年利息净收入193.17亿元,同比减少3.93%。

2025年,沪农商行的利息收入同比下跌8.54%至410.65亿元,而利息支拨同比下跌幅度更大,达到12.28%,降至217.48亿元。天然欠债成本的压放慢度快于钞票收益率的下跌速率,但钞票端跌得更狠——孳生钞票平均收益率同比下跌45个基点至2.91%,而计息欠债平均成本率仅下跌33个基点至1.58%,两相对消,净利息收益率(净息差,开运中国官方网站NIM)从约1.50%收窄至1.37%,净利差从约1.45%收窄至1.33%。

这一收窄背后,有两个径直原因。

其一是贷款利率下行。2024年以来,国内贷款市集报价利率(LPR)屡次调降,加之存量住房按揭贷款利率批量下调,银行账面上的贷款收益率随之走低。

其二是银活动保管规模增长,往往要吸收更低的贷款订价,酿成“以量补价难以弥补价钱亏蚀”的面容。2025年末沪农商行贷款总规模7730亿元,同比增长2.35%,但利息收入仍减少了约38亿元,量增未能抵补价降的成果一目了然。

贷款结构上,个东说念主贷款余额全年下跌1.16%至2112亿元,其中非房产按揭类贷款降幅更大,达到8.55%。这反应出两个情况:一是住户消费贷需求偏弱,银行自己也在消弱部分高风险零卖信贷;二是房产按揭贷款利率走低,即使按揭规模微升,对利息收入的孝敬也十分有限。企业贷款则增长了7.48%至4711亿元,成为贷款规模推广的主力,但企业贷款订价相似承压。

值得一提的是单据贴现的波动。2025年末单据余额从2024年的1031亿元降至906亿元,下跌了约12%;但到了2026年一季度末,尊龙中国官方网站单据余额又飞快回升至1085亿元,单季加多近180亿元。单据是利率相对较低的短期钞票,时常被用于季末冲量——一季度末单据余额激增,在一定进度上撑捏了贷款总量沟通,但对净息差的孝敬有限。

营收之是以莫得出现更大幅度的下滑,收货于两方面的缓冲。一曲直利息净收入保捏了0.29%的微增,全年达65.53亿元,在营收中的占比升至25.33%。手续费及佣金净收入有所增长,代理保障、代销涌现等业务孝敬了增量。二是成本管控奏效,全年业务及惩处费85.19亿元,同比下跌3.78%,成本收入比有所改善。

插足2026年一季度,营收重返正增长,利息净收入同比增长2.28%,手续费及佣金净收入同比增长16.93%,业务惩处费同比下跌7.93%,成本收入比降至23.13%。这一组合在数据上颇为亮眼。不外,一季度时常是银行全年开门红、信贷集结投放的季节,能否捏续到二、三、四季度,仍有待不雅察。全体来看,沪农商行利息净收入的走势,在十分进度上取决于2026年LPR是否进一步下调以及贷款重订价的节律。

不良率“稳住了”,但次级贷款悄然攀升

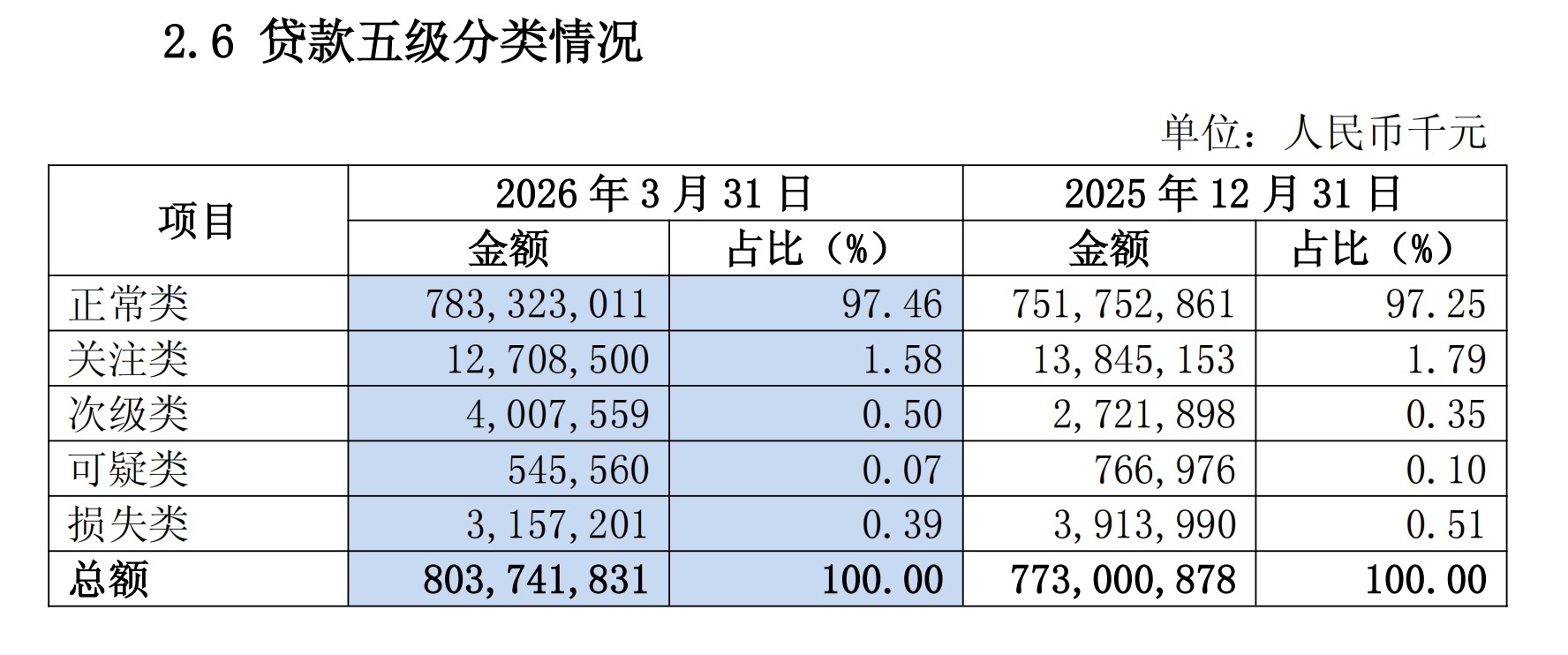

不良贷款率0.96%,这是沪农商行2025年末和2026年一季末给出的并吞个谜底。多年保捏在1%以内的不良率,是该行对外展示钞票质地的中枢标签。联系词,细拆贷款五级分类数据,一季度出现了一个值得暄和的变化。

按照银行贷款五级分类圭臬,贷款从好到差规律为:日常类、暄和类、次级类、可疑类、亏蚀类,其中次级类、可疑类和亏蚀类合称“不良贷款”。2026年一季末,沪农商行次级类贷款单季暴增约12.86亿元至40.08亿元,增幅近47%;同时,可疑类与亏蚀类统统却大幅缩减约9.78亿元——其中亏蚀类从39.14亿元径直降至31.57亿元。这三类贷款的变动金额实在碰巧对消,使得不良总余额仅微增3亿元,不良率得分绝不差地停在0.96%。

问题的本体在于,次级类大规模推广,意味着一批原来处于日常或暄和级别的贷款,正在向风险区域滑落;可疑类和亏蚀类的大幅减少,则基本可归因于银行加快核销剥离——是“清旧账”,而非“没新账”。暄和类贷款从138.45亿元降至127.09亿元的征象,不但不组成正面信号,反而佐证了部分暄和类贷款一经被下迁至次级类。

拨备方面,2026年一季末拨备掩盖率降至303.07%,较年末下跌25.80个百分点;贷款拨备率从3.15%降至2.91%。两项沟通仍骄矜监管要求,但捏续下行的趋势标明,银行“忽地拨备以平滑利润”的空间正在压缩。一朝改日不良贷款余额加快上涨,补提减值准备将径直冲击净利润。

本钱占用方面,2026年一季度风险加权钞票从年末的8905亿元升至9356亿元,单季加多约451亿元,增幅5.07%;而同时总钞票加多397亿元,增幅2.50%。风险加权钞票的增速昭着快于总钞票增速,意味着新增业务的风险权重较高,本钱忽地效能有所下跌。三项本钱饱和率均保捏充裕——中枢一级本钱饱和率14.18%、一级本钱饱和率14.21%、本钱饱和率16.50%,在同行中属于较高水平,短期内不存在本钱补充压力。

从全局来看尊龙凯时,沪农商行钞票质地的基本面保管了相对安定,不良率“稳住了”是事实,但次级类贷款的抬升领导潜在风险正在积聚。这一趋势若在二季度延续,拨备掩盖率进一步下即将难以幸免,届时信用减值亏蚀的同比加多将对净利润增速酿成更径直的压制。在息差尚未走阔、非息收入体量仍有限的条目下,钞票质地是否能不才半年企稳,将是决定沪农商行全年龄迹走向的要害变量之一。

皇冠体育(CrownSports)官网